Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Атон - презентация для состоятельных клиентов

Актуальное партнерское предложение в ленте Ovanex.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Фактически «дыра» от Европы закрывается за счет роста внутреннего рынка (объемы плюс тарифы) и ускорения поставок в Китай по «Силе Сибири», где объем уже превысил контрактное плато. Для инвесторов это сигнал: бизнес-модель постепенно перенацеливается, а не просто «смиряется» с потерей Европы.

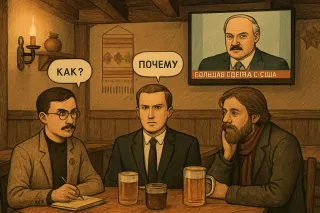

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

При снижении выручки на 8% и EBITDA на 7% компания держит показатель EBITDA всего немного ниже своей десятилетней до‑кризисной средней. Это на фоне того, что некогда ключевой европейский экспортный поток фактически потерян, а мировые цены на нефть слабее.

Что тянет операционную картину вверх: рост внутренних продаж газа (и по объёмам, и по тарифам) и заметное наращивание экспорта в Китай через «Силу Сибири», которая вышла на контрактный плато‑уровень и даже превысила его. Фокус не в рекордах, а в том, что бизнес‑модель адаптируется без драматического обвала операционных метрик.

EBITDA ожидается 2,9 трлн руб., что совпадает с ориентиром менеджмента и указывает на относительную предсказуемость базовой рентабельности даже на фоне «неидеальной» макросреды. При этом свободный денежный поток в логике компании — «более 300 млрд руб.», но после учёта процентов остаётся лишь «более 30 млрд руб.». Высокие капзатраты в 4К25 (в том числе через «Газпром нефть») фактически «съедают» большую часть денежного результата года.

Отсутствие дивидендов за 2025 год выглядит логичным на фоне такой структуры FCF. На 2026 год сценарий с дивидендной повесткой возможен только при реальном закреплении снижения капвложений и стабилизации FCF; текущие данные для уверенных выводов пока недостаточны.