Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Garda Capital: Инвестидеи РФ — Июнь 2026

Материал Garda Capital доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

По данным ЦБ, в апреле корпоративный сектор увеличил объем покупок до 1,19 трлн руб. (плюс 251 млрд руб. за месяц), домохозяйства добавили еще 108 млрд руб. Тем не менее этот спрос не сопоставим с масштабом продаж валютной выручки экспортерами, что и поддерживает укрепление рубля.

Для профучастников это тест на дисциплину: покупка валюты «по привычке» начинает конкурировать с вопросом, насколько оправдана переоценка рубля в их собственных моделях рисков и ликвидности.

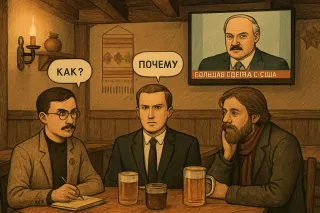

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Первый — концентрация: почти 40% выручки завязано на двух клиентах (Сбер и Альфа). Это не просто «крупные контракты», а фактическая зависимость бизнес-модели от решений ограниченного числа заказчиков.

Второй — корпоративная структура. Часть ключевых дочек контролируется не долей, а корпоративными договорами при формальной доле менее 50%. Юридически ок, но операционный и правовой риск выше: любой конфликт быстро превращается в риск контроля над активами.

Третий — венчурный M&A: расширение через сделки ради синергий в консалтинге и тиражном ПО. Пока это ставка на будущий рост, а не уже доказанный драйвер.

В такой конфигурации IPO — не про «дёшево/дорого по мультипликаторам», а про готовность инвестора жить с высокой клиентской концентрацией и усложнённым контуром контроля над активами.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Райффайзенбанк, напротив, сократил балансовый капитал на 5,0% до 650,7 млрд руб.; по масштабу это заметный, но не системообразующий эффект на агрегат.

Сегмент небольших и средних банков демонстрирует высокую неоднородность. Формально максимальный рост (+877,4% у АО «Тимер Банк» при капитале всего 547,5 млн руб.) статистически малозначим для сектора. Существеннее выглядит снижение у отдельных игроков: например, у ООО «Вайлдберриз Банк» капитал упал на 24,3% до 40,7 млрд руб. и у АО «Экономбанк» он стал отрицательным (-2,6 млрд руб., −37,6%). Эти кейсы точечны, но требуют повышенного внимания при контрагентском анализе.