Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Материал Харвестер Энерджи доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Материал можно открыть без дополнительной регистрации

- • Отдельно можно перейти на официальный сайт партнера

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Аналитики рисуют стройные причинно-следственные связи: сильный рубль → импорт → курс → инфляция → ДКП. Дески, включая казначейство, действуют в другой координатной системе — с учётом потока заявок, ограничений по риску, реальных мандатов. Поэтому формальная аналитика и реальные сделки всё чаще расходятся.

Для нас это важный сдвиг: центр тяжести уходит от прогноза показателей к пониманию мотивации участников. Не «что должно быть с рублём и ставкой», а «кто и зачем сейчас готов на этот риск». Там и есть реальная цена решений Минфина и ЦБ.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

На фоне бюджетного правила, цен на нефть, санкций и движения капитала влияние туризма на курс выглядит скорее вторичным. Локальные сезонные колебания возможны, но переоценивать этот драйвер рубля сейчас, похоже, не имеет смысла.

Это значит, что баланс потоков смещается сильнее, чем ждала часть рынка. В таких условиях ставка на «дальнейшее чудо-укрепление» рубля выглядит скорее ставкой против бюджетного правила, чем по тренду капитала.

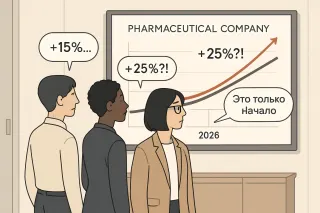

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Для команд, которые управляют внешнеторговыми потоками, это означает простую вещь: риск- и ликвидностные модели, лимиты по валютам, сценарии хеджирования и ТС по кроссам с рублем надо пересматривать не «по остаточному принципу», а класть в основу решений. Те, кто оставит рубль в старой конфигурации настроек, будут видеть рынок хуже, чем он есть на самом деле.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

Сегодня рубль — не термометр экономики, а производная от трёх вещей: деловой активности, инфляции и ставок. Одна и та же цифра по курсу может сочетаться и с перегретой экономикой, и с рецессией — в зависимости от того, как устроены потоки, цены и стоимость денег.

Если мыслить в старой логике «курс = приговор», вы неминуемо попадаете в ловушку нарратива. В новой реальности полезнее смотреть не на уровень, а на конструкцию: кто и через какие механизмы этот курс сейчас держит.