Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Атон - презентация для состоятельных клиентов

Актуальное партнерское предложение в ленте Ovanex.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Фактически десятилетний суверенный выпуск в CNY формирует новый ориентир по доходности именно для негосударственных долгосрочных денег — и показывает, кто сейчас реально готов брать на себя длинный валютный риск.

Размещение проводится через Букбилдер Московской биржи с четырёхчасовым окном сбора заявок (11:00–15:00), что делает результирующую доходность чувствительной к тактическому спросу локальных институционалов и кросс‑курсовой волатильности CNY/RUB в этот интервал. Объём займа не раскрыт, поэтому оценить потенциальную глубину рынка и уровень премии за размещение пока невозможно.

С точки зрения инвесторов, бенчмарк 8,0% задаёт верхнюю границу требуемой доходности для суверенного риска РФ в юанях на дюрации около 10 лет, что важно для цены последующих корпоративных выпусков в CNY. Для организаторов (Банк ГПБ, Сбербанк, ВТБ Капитал) это тест спроса на длинный суверенный риск в юанях и индикатор готовности рынка к дальнейшей дедолларизации долгового сегмента.

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

В подкасте «ПРО ЦФА» Иван Чебесков (Минфин) и Дмитрий Аксаков (ВЭБ.РФ) обсуждают, как государство выстраивает комплексное регулирование: от выпуска ЦФА в открытых блокчейнах и региональных проектов до токенизации товаров на маркетплейсах.

Важно, что цифровые активы рассматриваются не как отдельная «игрушка рынка», а как часть финансовой системы: с влиянием на инвесторов, бизнес и экономику. Это уже не эксперимент на периферии, а попытка собрать целостную архитектуру рынка на горизонте нескольких лет.

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Аналитики рисуют стройные причинно-следственные связи: сильный рубль → импорт → курс → инфляция → ДКП. Дески, включая казначейство, действуют в другой координатной системе — с учётом потока заявок, ограничений по риску, реальных мандатов. Поэтому формальная аналитика и реальные сделки всё чаще расходятся.

Для нас это важный сдвиг: центр тяжести уходит от прогноза показателей к пониманию мотивации участников. Не «что должно быть с рублём и ставкой», а «кто и зачем сейчас готов на этот риск». Там и есть реальная цена решений Минфина и ЦБ.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Важно не зацикливаться на одной формуле. У Минфина и ЦБ разные цели и горизонты, операции могут быть рассинхронизированы по времени и инструментам. Если строить решения только на таких прикидках, легко перепутать тактический шум с реальной конфигурацией потоков капитала.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Дальше работает простой механизм: Минфин задает структуру выпуска, рынок — цену. Не нравится доходность? Это уже не вопрос к «стратегии Минфина», а к совокупным ожиданиям по ставке, инфляции и премии за срок, которые рынок закладывает в аукционы.

На уровне продуктовой логики это хороший пример разделения решений: государство выбирает горизонт и тип риска, участники — уровень доходности, на котором готовы этот риск держать.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Наблюдение: Минфин объясняет повышенный дефицит «опережающим финансированием расходов» — оперативным заключением и авансированием контрактов. Это позволяет предположить значимый кассовый сдвиг расходов в пользу первого четырехмесячного периода, но данные за год пока не позволяют оценить, насколько это изменит итоговый дефицит.

Для участников долгового рынка решающим фактором является масштаб текущего кассового разрыва: при дефиците 5,87 трлн руб. уже за треть года нагрузка на рынок ОФЗ и альтернативные источники покрытия (ФНБ, остатки на счетах) может усилиться. Однако без поквартальной детализации по нефте-газовым и ненефтегазовым доходам, а также без плана заимствований выводы о устойчивости годовой траектории дефицита остаются ограниченными.

Средневзвешенная доходность и доходность по отсечке совпали на уровне 14,70% годовых при цене около 61,71% от номинала, что соответствует глубокой дисконтации и отражает ожидания длительного периода повышенных реальных ставок и/или премий за риск по длинной кривой. Выручка составила ₽34,6 млрд, то есть текущие кассовые поступления заметно ниже номинально размещённого долга.

Ключевое с точки зрения инвестора: Минфин продолжает тестировать рынок по длинному сегменту, но объём исполнения остаётся осторожным даже при переподписке. Это сигнал, что государственный эмитент пока не готов агрессивно фиксировать стоимость заимствований на горизонте до 2036 г. при доходности ниже ~14,7%, что поддерживает высокую планку по всей длинной части кривой ОФЗ.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Интересно, что конвергенция усиливается: венчур идет в более зрелые истории, PE — в более ранние стадии, появляются конвергентные и search-фонды. По сути, формируется единый контур капитала от Seed до IPO. Следующий шаг — стандартизировать оценку и упростить эмиссию, иначе новая архитектура рынка упрется в транзакционные издержки, а не в дефицит идей.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

По сути, люди голосуют не только зарплатой, а качеством управляемости хаоса: где меньше театра и больше внятных правил игры. Для финансовых команд это уже не вопрос престижа, а вопрос того, в какой экосистеме решения можно принимать без постоянного цинизма к работодателю.

Логика Минфина — усилить адресность и передать больше «тонкой регулировки» на уровень субъектов: варьировать параметры семейной ипотеки, увязывать условия с количеством детей и предусматривать снижение ставки при их рождении. На фоне постепенного роста доли рыночной ипотеки это может стать способом сохранить демографический фокус поддержки, не раздувая бюджетные расходы.

Отсюда две линии развития: гибкая настройка условий на уровне регионов (доходы, цены на жилье, демография отличаются радикально) и модификация «Семейной ипотеки» с привязкой условий к количеству детей и снижением ставки при рождении следующих. На фоне потенциального смягчения ДКП это должно постепенно выровнять баланс между льготным и рыночным сегментом, не ломая спрос, но меняя его структуру.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

27–28 апреля размещения средств Федказны в банках подскочили примерно с 4,4 до 8,7 трлн руб. Фактически это отражает сильный приток налогов: чистые размещения на депозитах составили около 4,3 трлн руб. При этом накопленный дефицит на 27 апреля был порядка 7,7 трлн руб. против 4,6 трлн на март.

Разрыв между мартом и 27 апреля (около 3,1 трлн руб.) явно меньше, чем налоговый приток в конце месяца. Это косвенный, но довольно убедительный сигнал, что по итогам апреля бюджет мог выйти в заметный профицит, даже если часть поступлений быстро разойдётся по расходам.

Хороший пример того, как по динамике размещений Федказны можно считывать состояние бюджета ещё до выхода официальных данных.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Это значит, что баланс потоков смещается сильнее, чем ждала часть рынка. В таких условиях ставка на «дальнейшее чудо-укрепление» рубля выглядит скорее ставкой против бюджетного правила, чем по тренду капитала.

Наблюдение: федеральный центр усилил поддержку регионов – объем межбюджетных трансфертов вырос до 3,9 трлн руб. по сравнению с прошлым годом. При сохранении такого масштаба трансфертов региональные бюджеты в среднем остаются сбалансированными за счет федеральных ресурсов, а не роста собственной доходной базы. Это снижает краткосрочные риски неликвидности субъектов РФ, но увеличивает их зависимость от федерации.

Социальный блок профинансирован в полном объеме: проиндексированы выплаты более чем 15,9 млн получателей льгот, маткапитал (около 2 млн семей), единое пособие для свыше 10 млн семей и ипотечная поддержка 109 тыс. многодетных семей. Наблюдение: масштаб целевой социальной поддержки потенциально поддерживает потребительский спрос, но данные не позволяют оценить, насколько это усиливает инфляционное давление или бюджетные риски в среднесрочной перспективе.

По данным Минфина, совокупный госдолг субъектов в 2025 году оценивается в 3,5 трлн руб., при этом почти треть подлежит списанию. Уже принято и инициировано к принятию списание на 383 млрд руб., что соответствует 35% от объема всех высвобождаемых средств; в 9 регионах задолженность по таким кредитам уже обнулена. Наблюдение: это точечное, но заметное улучшение долговой позиции отдельных субъектов, в том числе по процентной нагрузке.

Одновременно увеличен лимит казначейских кредитов до 330 млрд руб. и вводится инструмент «под потребность» для покрытия внутримесячных кассовых разрывов. Интерпретация: совокупный эффект – смещение фокуса с долгосрочных бюджетных кредитов к более гибкому управлению ликвидностью и обслуживанием долга.

Отдельно стоит отметить наличие порядка 1 трлн руб. нераспределенных ресурсов в региональных бюджетах. Однако без разбивки по субъектам оценка реального маневра для конкретных регионов остается ограниченной.

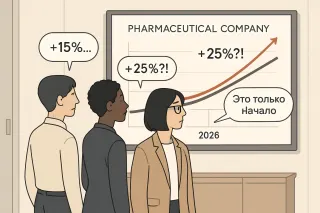

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Спрос составил ₽235,6 млрд против предложения ₽115,8 млрд по номиналу, то есть книга заявок была переподписана более чем вдвое. Это свидетельствует о высокой готовности инвесторов фиксировать двузначную доходность на длинном отрезке до 2035 года, несмотря на номинально умеренный купон. Выручка бюджета при этом составила ₽104,1 млрд, что отражает влияние дисконта.

С точки зрения банковского портфеля, выпуск сочетает комфортный купонный профиль (12% с регулярными полугодовыми выплатами, первый купон — ₽48,33, далее — ₽59,84) с повышенной рыночной доходностью за счёт дисконта. Это делает выпуск релевантным как инструмент для наращивания процентного дохода, но с учётом чувствительности к длительным ставкам.

Для бизнеса это сигнал: страхование все меньше про формальную обязанность и все больше про стратегическое управление риском и доступ к новым форматам защиты капитала и сотрудников.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».