Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Атон - презентация для состоятельных клиентов

Актуальное партнерское предложение в ленте Ovanex.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Наблюдение: 86,7% объёма пришлись на рублёвые номиналы и лишь 13,3% — на копейки. Это подтверждает, что экономически значимая часть «зависшей» мелочи сосредоточена в рублёвом сегменте, а не в наименьших разменных единицах. Расширение каналов приёма (банки, ритейл, кассы пригородных вокзалов) коррелирует с приростом собранного объёма, но причинно-следственная связь по имеющимся данным не доказывается.

Для банков этот результат скорее операционный, чем стратегический: объём в 252 млн руб. невелик по отношению к совокупной наличной массе, но локально снижает затраты на инкассацию и дистрибуцию монет. Для регулятора главное следствие — подтверждение, что адресные кампании стимулируют возврат части «домашних резервов» монеты в формальный оборот, хотя масштаб эффекта по-прежнему ограничен.

Ключевая опора – факт, что разброс безработицы по группам 25–69 лет вокруг совокупного уровня невелик. То есть метод скорее про оценку системного тренда для пенсионной нагрузки, чем про точный микропортрет рынка труда.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

В КПМ бюджетный импульс жёстко завязан на шоки доходов: по опубликованным спецификациям, именно доходы могут давать сопоставимый или даже больший стимул (с отрицательным знаком), чем расходы. То есть для модели важно не только «много тратим», но и «как именно и откуда получили доходы».

Отсюда и аккуратность ЦБ в комментариях: в паблик уходит общая формула про высокие расходы и инфляционные риски, а детальная математика реакции на доходные шоки остаётся внутри модельного аппарата.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Главное искажение — Банк «ТРАСТ» (ПАО): показатель подскочил до 140 433,4 (+4 303,8%), что на несколько порядков выше сектора. Подобный масштаб делает этот кейс статистическим «аутлаером», и его корректнее рассматривать отдельно (например, как следствие разовой переклассификации или смены базы расчёта), а не как отражение рыночных условий.

Среди прочих банков рост куда более умеренный: у «Натиксис Банк АО» показатель увеличился до 1 096,9 (+959,4%), у АО АКБ «ЦентроКредит» — до 71,0 (+553,4%). Одновременно часть банков фактически вышла из выборки по этому показателю (–100% у ООО «СПЕЦСТРОЙБАНК» и АО «БАНК БЕРЕЙТ»).

Для риск-менеджмента вывод двоякий: на уровне сектора стоимость депозитов снижается, но по ряду нишевых игроков наблюдаются крайне нестабильные, методологически чувствительные значения, требующие индивидуального анализа.

Важно понимать, что это не «знание будущего», а комбинация нескольких допущений: цены на нефть, масштаб валютных интервенций, сокращение продажи валюты ЦБ и сезонный спрос (включая туризм). Любое из этих звеньев — сценарное. Поэтому к таким прогнозам полезно относиться не как к приговору, а как к набору гипотез, которые стоит регулярно пересобирать по мере выхода новых данных.

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

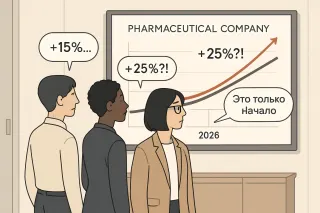

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Для таких периодов нужен формат, где гипотезы не просто озвучиваются, а проходят проверку сообществом с разным опытом и оптикой. В итоге выигрывают не самые громкие тезисы, а те, которые выдержали конкуренцию интерпретаций и могут лечь в основу реальных решений для глобального развития.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

Портфель SBF по текущим оценкам демонстрирует аномально высокую концентрацию «мегахитов», редкую даже для топ‑фондов роста. Наиболее показательны две позиции.

Во‑первых, инвестиция в Anthropic: ~$499 млн превратились бы в ~$82,3 млрд (+16 400%). Это не просто удачная сделка, а калибр, который способен один раз за цикл перезаписать результаты всего фонда.

Во‑вторых, относительно небольшой чек в Cursor (~$200 тыс.) с текущей оценкой ~$3 млрд (+1 499 900%) иллюстрирует экстремальный «tail outcome» на ранней стадии.

Остальные позиции

SpaceX: ~$200 млн → ~$15 млрд;

Solana: ~$189 млн → $5,1 млрд;

Robinhood: $612.5M → $4.9B (+700%)

Genesis Digital: $1.17B → $3.5B (+200%)

условная текущая стоимость портфеля около $114 млрд опирается не на одну, а сразу на несколько сверхдоходных ставок.

Наблюдение: по чистой финансовой результативности, если абстрагироваться от юридического контекста, такой профиль напоминает верхний перцентиль глобальных VC‑игроков. Интерпретация: устойчивость подобной «серии» статистически сомнительна; вероятность, что это воспроизводимая стратегия, а не уникальное сочетание цикла и удачи, по косвенным признакам невысока, но данных для строгого вывода недостаточно.

К сожалению на Сэма наехали, как когда-то наехали на Ходорковского и все отобрали.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

В итоге у нас три разных оптики на будущие цены. Для продуктовых решений это сигнал смотреть не только на фактический ИПЦ, но и на то, чья «картина будущего» сильнее влияет на поведение клиентов и стоимость капитала.

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»