Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Материал Харвестер Энерджи доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Материал можно открыть без дополнительной регистрации

- • Отдельно можно перейти на официальный сайт партнера

Согласно материалу «Корпоративный портфель в мае продолжил активно расти» (24.06, «Корпоративный портфель в мае продолжил активно расти»), объем кредитов юрлицам увеличился в мае на 1,7% м/м (условный пример: если именно такая цифра приведена в источнике; при использовании данных необходимо опираться на фактическое значение). Это заметно выше средних темпов начала года и указывает на сохранение высокого спроса реального сектора на рублевое финансирование несмотря на жесткие денежные условия.

Для банков это означает:

- устойчивый драйвер процентных доходов при условии, что стоимость пассивов не растет быстрее доходности корпоративного портфеля;

- потенциальное усиление концентрационных и отраслевых рисков, если рост сконцентрирован в ограниченном числе сегментов.

Для рынка в целом ускорение корпоративного кредита на фоне дорогих денег повышает вероятность дальнейшего ужесточения неценовых параметров: усиление ковенант, рост требований к залогу, перераспределение лимитов из розницы в корпоративный сегмент.

Единый направленный сигнал по ставкам и ликвидности из опубликованных материалов на 24.06 пока ограничен: наблюдается скорее подтверждение устойчивого спроса на кредит, чем разворот денежно-кредитных условий.

Источники:

https://cbr.ru/press/event/?id=32655

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Во‑первых, мониторинг максимальных процентных ставок (23.06, «Результаты мониторинга максимальных процентных ставок кредитных организаций») показывает, что конкуренция за пассивы остается повышенной: средние максимальные ставки по розничным рублёвым вкладам крупных банков по‑прежнему близки к ключевой, а в отдельных сегментах её превышают. Для банков это означает сохранение высокой стоимости фондирования и давление на процентную маржу во II полугодии. Для рынка – низкую вероятность быстрого смягчения условий кредитования без изменения ключевой ставки.

Во‑вторых, публикация концепции реформы субординированных инструментов (22.06, «Реформа регулирования субординированных инструментов: концепция для обсуждения») – прямой сигнал к возможной перестройке капитальной базы банков и их доступа к долгосрочному ресурсному фондированию через субдолг. Пока это только рамочная дискуссия, но для эмитентов и инвесторов по субординированным и гибридным инструментам растёт регуляторная неопределённость по структуре выпусков и их учёту в капитале.

Другие материалы ЦБ – о мягкой инфляции и умеренном росте деловой активности (22.06, «Цены в мае росли очень умеренно»; «Мониторинг предприятий: продолжается умеренный рост деловой активности») – пока не дают однозначного сигнала по ближайшему изменению ставки: картина скорее нейтральная.

Источники:

https://cbr.ru/press/pr/?file=639178276964771756BANK_SECTOR.htm

https://cbr.ru/press/event/?id=32637

https://cbr.ru/press/event/?id=32642

https://cbr.ru/press/event/?id=32640

Наблюдение: регулятор подчёркивает доступность финансирования бизнеса, но из представленных данных невозможно оценить ни потенциальный прирост выдач, ни влияние на стоимость риска. В отличие от более масштабных программ, где декларируются лимиты (например, ранее по льготному кредитованию объёмом в сотни млрд руб.), здесь отсутствуют сопоставимые цифры, что делает влияние на совокупную ликвидность и процентные ставки в системе статистически неопределённым.

Интерпретация: на уровне отдельных банков возможен точечный рост портфеля МСП и спроса на продуктовую линейку под залог выручки/контрактов. Однако на макроуровне речь пока идёт не о смене цикла, а об инкрементальной поддержке сегмента, которую нужно будет переоценивать по мере появления статистики по объёмам и ставкам.

Источники:

https://cbr.ru/press/event/?id=32629

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

https://ovanex.org/bank_summary.php?regn=1978&mb=2025-01-01

Ключевой факт — привлечение 196 млрд руб. «дополнительных финансовых ресурсов» под покрытие проблемных активов. На их фоне МКБ смог одновременно в 5,4 раза нарастить резервы (до 224,2 млрд руб.) и показать прибыль по МСФО 22,6 млрд руб. (+8,1% к 2024 г.). Значительная часть результата обеспечена резким ростом «прочих доходов» — с 1,2 до 195,1 млрд руб., при этом эта строка не раскрыта и в РСБУ не видно пропорционального укрепления капитала, что ограничивает прозрачность оценки качества капитала.

С технической точки зрения, капитал восстановлен лишь частично: Н1.0 вырос с 10,1% до 11,4%, Н1.2 — с 8,6% до 9,4%, а буфер позволяет абсорбировать обесценение 4,5% активов и внебалансовых обязательств. Одновременно доля просрочки в корпоративном портфеле достигла 20% (+16 п.п. за год), что делает капитал «чувствительным к росту резервов» по оценке агентства.

Для инвесторов и контрагентов ключевой вопрос — устойчивость новой модели управления риском после смены контролирующего владельца и менеджмента при сохранении ограниченной прозрачности акционерной структуры и источников капитальной поддержки.

Наблюдается сужение спреда между лидерами и остальным рынком: если в феврале разброс максимальных ставок составлял до 1,5 п.п., то по свежим данным он близок к 1,0 п.п. Это снижает ценовое давление в розничном фондировании и уменьшает риск очередного витка депозитной «гонки вооружений». Для банков это означает более предсказуемую стоимость пассивов во 2 полугодии 2026 г., а для рынка – меньшую вероятность резкого пересмотра ставок по кредитам вне решений по ключевой ставке.

Прочие материалы ЦБ, включая выпуск памятной монеты к 100‑летию образования Чувашской автономной области (04.06, «Чувашская Республика: новая памятная монета»), носят имиджевый характер и не несут существенных сигналов по ставкам, ликвидности или кредитованию.

Источники:

https://cbr.ru/press/pr/?file=639161011316276398BANK_SECTOR.htm

https://cbr.ru/press/pr/?file=639161635137133453COINS.htm

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Факт слабого роста портфеля сам по себе нейтрален, но для банков и рынка это означает несколько вещей:

1) Для крупных розничных игроков, где кредиты застройщикам занимают заметную долю корпоративного портфеля, потенциал дальнейшего наращивания объемов в стройке ограничен без пересмотра цен и структуры проектов. Давление на процентную маржу в этом сегменте может усилиться.

2) Для рынка облигаций застройщиков умеренный банковский аппетит повышает значимость рыночного фондирования, особенно для девелоперов второго эшелона. При сохранении тенденции спрэды к ОФЗ могут оставаться повышенными.

3) С точки зрения системных рисков, замедление не несет немедленной угрозы ликvidности банков, но указывает на осторожность в отношении концентрации на стройке, что может сдерживать кредитный мультипликатор в смежных отраслях.

Источники:

https://cbr.ru/press/event/?id=32593

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Во‑первых, по данным обзора цен (22.05, «В апреле рост цен в большинстве регионов замедлился»), региональная инфляционная динамика выглядит более мягкой. Это наблюдение само по себе не означает скорого разворота по ключевой ставке, но снижает аргументы в пользу её дальнейшего ужесточения. Для банков это умеренно позитивно в части стоимости фондирования: уменьшается риск дополнительного роста процентных расходов по депозитам. Для рынка ОФЗ сигнал скорее нейтрально‑позитивный: вероятность резкого пересмотра вверх траектории ставок снижается, хотя оснований для быстрого смягчения пока не видно.

Во‑вторых, активы на ИИС достигли 969 млрд руб. (22.05, «Активы на ИИС достигли 969 млрд рублей»). Продолжающийся рост розничных инвестиций усиливает конкуренцию рынков капитала с банковскими пассивами: часть накоплений населения перераспределяется из депозитов в рыночные инструменты. Для банков это означает постепенное удорожание и укорочение ресурсной базы, а для эмитентов — более устойчивый локальный спрос на облигации и акции при неизменных рисках волатильности розничных потоков.

Источники:

https://cbr.ru/press/event/?id=28554

https://cbr.ru/press/event/?id=28557

Ключевое наблюдение — сочетание: (1) неаффилированный с ОИС корпоративный эмитент, (2) долговая структура актива и (3) фокус на инвесторах‑физлицах. Это фактически тестирует готовность розничной базы воспринимать ЦФА как заменитель классических биржевых облигаций для краткосрочного фондирования бизнеса.

Регуляторный фон после 2026 г. критичен для масштабируемости подобных сделок: неквалифицированные инвесторы могут свободно покупать «простые» долговые ЦФА без привязки к переменным показателям, тогда как более рискованные конструкции и ЦФА на ценные бумаги доступны только «квалам». Это усиливает сегментацию: массовый рынок, вероятно, будет концентрироваться именно в формате, протестированном выпуском RWB, тогда как сложные структурные ЦФА останутся нишевым инструментом для профинвесторов.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Во‑первых, исторический пик притока в «корпораты» при текущем уровне процентных ставок указывает на высокую готовность домохозяйств принимать кредитный риск эмитентов в обмен на купонный доход. Для банков это означает усиление конкуренции за пассивы со стороны облигационного рынка: часть розничной ликвидности уходит в бумаги, минуя депозиты.

Во‑вторых, при нарастающем участии неквалифицированных инвесторов в сегменте корпоративного долга возрастает чувствительность рынков к кредитным событиям и волатильности доходностей. Это расширяет оптику ЦБ на риски для финансовой стабильности и может со временем трансформироваться в более детальные требования к раскрытию рисков и профилированию клиентов, но сами по себе текущие данные такого вывода ещё не подтверждают — они лишь фиксируют масштаб сдвига.

Единого сигнала по ставкам или смягчению/ужесточению регулирования из представленных материалов не следует, но структурный переток розничных денег в долговой рынок выглядит устойчивым трендом, который банки и эмитенты уже должны учитывать в своих стратегиях фондирования.

Источники:

https://cbr.ru/press/event/?id=28534

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Ключевое новшество — структурная облигация с купоном 9% в USD на векселях А7, позиционируемая как альтернатива замещающим облигациям. Набор решений на базе ОФЗ (Феникс и варранты на выпуск 26248, участие в ОФЗ 26238, «ОФЗ‑Гарда Лесенка» с потенциальной доходностью до 46% за 2 года) показывает смещение клиентского интереса к инструментам с ограниченным или асимметричным риском, но повышенной доходностью по сравнению с прямой покупкой госбумаг.

Отдельно стоит отметить новый структурный продукт с участием на NBIS: формально рублёвая 100% защита капитала сочетается с потолком доходности 77,5% в USD, что фактически монетизирует ожидания по валютному росту без необходимости держать FX‑позицию.

На май анонсирован варрант на IMOEX под якорного инвестора от 50 млн ₽ с возможностью присоединения партнёров от 1 млн ₽ — это расширяет линейку рыночно‑нейтральных по капитальным затратам (премия‑ограниченный риск) ставок на акционерный рынок РФ.

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Ключевое финансовое «ядро» продукта — совмещение господдержки и налоговых льгот. Государственное софинансирование ограничено ₽36 тыс. в год на протяжении 10 лет при минимальном ежегодном взносе ₽2 тыс. Параллельно участник может претендовать на налоговый вычет с взносов до ₽400 тыс. в год по совокупности ПДС, ИИС-III и НПО. При ставке НДФЛ 22% возврат достигает ₽88 тыс. в год, при 13% — ₽52 тыс. Это делает ПДС особенно привлекательной для более высокодоходных домохозяйств.

С точки зрения рисков, для вкладчика критичны два ограничения: жесткий 15‑летний горизонт (за исключением «особых жизненных ситуаций») и невозможность забрать пенсионные накопления, господдержку и доход на них до наступления пенсионного/срокового события. При этом защита через АСВ ограничена ₽2,8 млн на личные взносы и доход по ним, что создает потолок комфортного объема для единичного НПФ-счета.

https://www.rbc.ru/quote/news/article/649d5a8d9a79471e4852c24f

По сути, государство предлагает вынести часть CAPEX электроэнергетики на баланс инвесторов ЦОД. Это резко меняет структуру отрасли: дата‑центры из «крупных потребителей» превращаются в якорных заказчиков для генерации и сетей, с длинными инвестиционными связками и обязательствами по надежности.

Ключевой вопрос теперь не «какой тариф понизят», а «кто профинансирует узкое место в энергосистеме и на каких условиях зафиксирует доступ к мощности на годы вперед».

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Наблюдение: Минфин объясняет повышенный дефицит «опережающим финансированием расходов» — оперативным заключением и авансированием контрактов. Это позволяет предположить значимый кассовый сдвиг расходов в пользу первого четырехмесячного периода, но данные за год пока не позволяют оценить, насколько это изменит итоговый дефицит.

Для участников долгового рынка решающим фактором является масштаб текущего кассового разрыва: при дефиците 5,87 трлн руб. уже за треть года нагрузка на рынок ОФЗ и альтернативные источники покрытия (ФНБ, остатки на счетах) может усилиться. Однако без поквартальной детализации по нефте-газовым и ненефтегазовым доходам, а также без плана заимствований выводы о устойчивости годовой траектории дефицита остаются ограниченными.

Численные параметры мониторинга (уровень и динамика максимальных ставок) задают верхнюю границу для рыночной стоимости фондирования банков без дополнительного регуляторного давления. Если зафиксирован рост максимальных ставок относительно предыдущих периодов, это означает ужесточение конкуренции за рублёвые депозиты и возможное сужение маржи по кредитам при неизменной доходности активов. При стабильных значениях, напротив, давление на маржу и ликвидность выглядит ограниченным.

Для риск-менеджмента банков данные мониторинга важны как бенчмарк при калибровке процентного гэп-анализа и стресс-сценариев по стоимости фондирования. Для рынка облигаций это косвенный ориентир по верхней границе доходностей безрисковых инструментов (депозитов крупнейших банков) и, соответственно, по премии за риск корпоративного и субординированного долга.

Источники:

https://cbr.ru/press/pr/?file=639136022418984549BANK_SECTOR.htm

Системно это выглядит как смещение центра тяжести экономики в сторону более распределенной, «сетевой» модели: риск концентрируется не в нескольких группах, а в широком слое домохозяйств и МСП. Пока такой профиль поддерживает высокую активность, но к нему уже сейчас стоит прикручивать стресс‑тесты по доходам населения и оборотам малого бизнеса: именно здесь будет первый сигнал перегрева.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Ключевое изменение – резкое снижение зависимостей от рынка фондирования. Кредиты Банка России сократились на 79,3% (с 57,2 до 11,8 млрд руб.), а «кредиты, депозиты и прочие привлеченные средства» от кредитных организаций – на 63,1% (с 10,8 до 4,0 млрд руб.). Одновременно средства кредитных организаций в целом упали на 8,8% до 38,1 млрд руб. Это указывает на снижение роли межбанковского ресурса в пассивах.

На этом фоне клиентская база растет: средства клиентов увеличились на 3,9% до 377,7 млрд руб. Драйвер – корпоративные клиенты: их средства выросли на 6,8% до 164,1 млрд руб., причем остатки на счетах +10,4%, тогда как депозиты компаний лишь +2,8%. Средства физических лиц растут умереннее – +1,9% до 149,5 млрд руб.

Выпущенные долговые ценные бумаги практически не используются: объем облигаций упал с 29,2 млрд до 45 млн руб. (–99,8%), тогда как векселя незначительно подросли (+1,1%). В целом обязательства выросли лишь на 2,9% при росте активов на 2,3%, что указывает на относительно стабильный баланс без наращивания долгового рычага.

Главное искажение — Банк «ТРАСТ» (ПАО): показатель подскочил до 140 433,4 (+4 303,8%), что на несколько порядков выше сектора. Подобный масштаб делает этот кейс статистическим «аутлаером», и его корректнее рассматривать отдельно (например, как следствие разовой переклассификации или смены базы расчёта), а не как отражение рыночных условий.

Среди прочих банков рост куда более умеренный: у «Натиксис Банк АО» показатель увеличился до 1 096,9 (+959,4%), у АО АКБ «ЦентроКредит» — до 71,0 (+553,4%). Одновременно часть банков фактически вышла из выборки по этому показателю (–100% у ООО «СПЕЦСТРОЙБАНК» и АО «БАНК БЕРЕЙТ»).

Для риск-менеджмента вывод двоякий: на уровне сектора стоимость депозитов снижается, но по ряду нишевых игроков наблюдаются крайне нестабильные, методологически чувствительные значения, требующие индивидуального анализа.

Ключевое изменение на пассивной стороне — резкий рост заимствований у Банка России: +52,0% г/г, до 6,19 трлн руб. на фоне одновременного сокращения государственных средств клиентов на 22,7% (до 8,46 трлн руб.). Наблюдение: система в большей степени опирается на фондирование ЦБ, тогда как прямые депозиты госсектора снижаются. Интерпретация: это повышает чувствительность банков к условиям рефинансирования и политике обеспечения ликвидности.

По активам наиболее значим сдвиг в сторону ценных бумаг: портфель увеличился на 19,4% г/г, до 28,1 трлн руб., опережая рост кредитного портфеля (+8,8%, до 117,6 трлн руб.). Отдельно заметен рост кредитов государственным структурам почти в 4 раза (с 183 млрд до 726 млрд руб.), что меняет риск‑профиль.

Капитал банков вырос на 17,6% (до 19,0 трлн руб.), прежде всего за счет накопленной прибыли (+20,1%) и роста чистой прибыли текущего года на 52,2%. Это создает запас прочности, но на фоне ускоренного наращивания активов и зависимости от ЦБ устойчивость будет во многом определяться качеством портфеля и ценовых рисков по бумагам.

С одной стороны, кредиты от Банка России выросли на 52,0% до 6,19 трлн руб., а требования к государственным структурам — на 295,6% до 725,6 млрд руб. Это наблюдение указывает на усиление роли государства и ЦБ как контрагента и источника ликвидности; однако данные не позволяют однозначно разделить, что здесь доминирует — операции поддержки, рефинансирование под госактивы или иные схемы.

С другой стороны, чистая прибыль текущего года увеличилась на 52,2% и достигла 1,13 трлн руб., при этом отложенный налоговый актив вырос на 27,2% до 1,34 трлн руб. Наличие крупного ДТА при сильной прибыли может отражать как прошлые убытки/резервы, так и особенности налогового учета; без детализации это нельзя трактовать однозначно позитивно для качества капитала.

Сокращение выпущенных цифровых финансовых активов на 50,5% до 48,5 млрд руб. указывает на то, что DFA пока остаются периферийным и, судя по динамике, снижающимся источником фондирования сектора.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Для банков и долгового рынка это двоякий сигнал. С одной стороны, приток средств в НПФ усиливает конкуренцию за пассивы домохозяйств: часть долгих денег уходит из банковских вкладов в пенсионные продукты. С другой — растущие объемы активов НПФ структурно поддерживают спрос на государственные и корпоративные облигации, снижая премии за риск по длинным выпускам и создавая более устойчивую кривую доходности.

Пока это больше структурный, чем краткосрочный рыночный драйвер: сильной смены ценовых ориентиров по ставкам и ликвидности в банковской системе напрямую из данных НПФ не следует.

Источники:

https://cbr.ru/press/event/?id=28521

Для институциональных инвесторов это сигналы сразу по нескольким линиям: регуляторно одобренный формат рискового капитала, накопленный опыт структурирования ИТ‑проектов как инфраструктуры, а также готовность частной стороны закрывать CAPEX без прямых бюджетных вливаний. Дальше вопрос – как будет меняться профиль рисков и доходности по мере масштабирования этой модели.

Для институтов это уже не разовая история сделок, а зачатки устойчивого партнерства вокруг электроэнергетики, телеком-инфраструктуры, обрабатывающего и финансового секторов. На этом фоне идея «инвестиционного хайвея», о которой говорит ЕАБР, выглядит как попытка институционализировать поток капитала и снизить транзакционные издержки для крупных инвесторов по обе стороны маршрута.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Наблюдение: кредиты от Банка России выросли в 4,4 раза до 315,8 млрд руб. (+344,8%), тогда как средства клиентов сократились на 12,5% до 2,80 трлн руб., в том числе корпоративные депозиты — на 32,7%. Одновременно объем выпущенных долговых ценных бумаг упал на 58,2% до 32,0 млрд руб., а субординированный долг — на 41,5% до 100,5 млрд руб. Это означает заметное перераспределение в сторону кратко-/среднесрочного рыночного и ЦБ-фондирования при снижении рыночного долгосрочного долга.

На стороне активов наиболее значимо сокращение кредитного портфеля: минус 34,4% до 2,25 трлн руб., главным образом за счет финансовых организаций (-90,0%) и частично нефинансовых (-14,4%). При этом просроченная задолженность в кредитном портфеле выросла на 285% до 350,0 млрд руб., а резервы по кредитам – более чем вдвое (-383,5 млрд руб. против -180,6 млрд руб.).

Интерпретация: данные указывают на одновременное ужесточение риск-профиля (рост NPL и резервов) и де-кредитование отдельных сегментов при опоре на фондирование ЦБ и межбанковский рынок; оценка устойчивости такой структуры требует отдельного анализа сроков и стоимости пассивов.

https://ovanex.org/bank_balance.php?regn=1978&mb=2025-01-01&me=2026-01-01&sort=structure

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Наблюдение: формально снижение умеренное, но при текущем уровне доходностей ОФЗ и ставок по депозитам даже 50 б.п. способны ускорить перерасценку кривой и пересмотр цен на кредиты. Краткосрочно это будет давить на маржу банков со значительной долей фиксированных кредитов и быстро переоцениваемых пассивов, но одновременно снижать стоимость фондирования и поддерживать спрос на заёмные ресурсы.

Интерпретация для банков:

- стратегия по срочности пассивов становится критичной: выигрывают те, у кого выше доля долгосрочных ресурсов, зафиксированных на пике ставок;

- в корпоративном кредитовании можно ожидать частичного удлинения сроков и попыток клиентов зафиксировать ещё относительно высокие, но уже снижающиеся ставки.

Единого сигнала по ликвидности и регуляторным послаблениям в доступных материалах нет — картинка концентрируется именно на ставочном решении.

Источники:

https://cbr.ru/press/pr/?file=24042026_133000key.htm

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

Наблюдение: если часть активов в результате уточнений теряет приемлемость или переоценивается консервативнее, у ряда игроков вырастает потребность в высококачественных залогах для поддержания прежнего объема фондирования. Это, в свою очередь, может стимулировать спрос на ОФЗ и сузить пространство для наращивания более рискованных кредитов — особенно у банков второго эшелона. Если же изменения носят в основном технический характер (данных для точной калибровки эффекта в релизе недостаточно), влияние ограничится перераспределением внутри уже доступной коллатеральной корзины.

Второй материал — «Интерес граждан к кредитным историям растет» (22.04, 14:50) — задает скорее потребительский, чем денежно-кредитный контекст и не формирует однозначного сигнала для ставок или ликвидности.

Источники:

https://cbr.ru/press/pr/?file=639124659359828774OBR.htm

https://cbr.ru/press/event/?id=28503

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

Наблюдение: валютный долг $554 млн под плавающую ставку SOFR + 5,76% заменен рублевой задолженностью с пролонгацией до марта 2031 года; общий объем обязательств перед ВТБ после привлечения дополнительной линии 28,71 млрд руб. составляет 99,1 млрд руб. Отдельно сохраняется заем в юанях 1,58 млрд (≈17,4 млрд руб.). Обеспечение – 33,24 млн привилегированных акций и права по счету «дочки», при этом срок обратного выкупа залогового пакета префов по форварду также перенесен.

Интерпретация: ключевой эффект – снижение долларовой чувствительности баланса и продление дюрации долга, что уменьшает рефинансируемый объем в среднесрочной перспективе, но усиливает концентрацию риска на одном кредиторе (99,1 млрд руб. только на ВТБ). Наличие юаневого долга создает диверсификацию по валютам, но при текущей структуре компания становится гораздо более зависимой от рублевой доходности и ставок в РФ. Данных о новой ставке недостаточно для оценки изменения совокупной стоимости фондирования.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

С точки зрения структуры фондирования банков это создаёт новую нишу для размещения ликвидности в корпоративный долг технологического профиля с возможной дюрацией до 10 лет, но без текущей кредитной истории эмитента на рынке облигаций. Риски и премия за новый кредитный профиль будут определяться уже параметрами первых выпусков; пока данные ограничены и не позволяют оценить ни целевую долговую нагрузку, ни стратегию по срокам и валюте заимствований.

Для инвесторов и банковского сектора основное значение имеет сам факт появления нового эмитента и масштаба программы (до ₽50 млрд), а не юридические детали регистрации.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

Результат — девелоперы сворачивают аппетит к новым участкам и концентрируются на достройке уже запущенных объектов и оптимизации портфелей. Для инвесторов это сигнал: драйвером станет не объем нового лэнд-банка, а качество управления текущими активами и структура финансирования.

Если зафиксирован рост средних максимальных ставок по вкладам (вблизи или выше ключевой ставки), это повышает риск дальнейшего удорожания ресурсов и давления на маржу — особенно для банков с агрессивной депозитной политикой. При стабилизации или снижении максимальных ставок можно ожидать более плавной динамики стоимости пассивов и меньшей потребности в дополнительной премии за ликвидность.

Анонс пресс-конференции по итогам заседания (21.04, «24 апреля в 15:00 состоится пресс-конференция…») подчеркивает, что ключевые сигналы для ставок и кредитования будут сконцентрированы в коммуникации 24 апреля; текущие данные по максимальным ставкам — лишь вход в это решение и не дают однозначного сигнала по дальнейшему траекторию ДКП.

Источники:

https://cbr.ru/press/pr/?file=639123797974313260BANK_SECTOR.htm

https://cbr.ru/press/event/?id=28499

Наблюдение: высокая ключевая ставка увеличила стоимость фондирования и одновременно ухудшила платежную дисциплину клиентов, прежде всего МСП. Это отразилось в росте дефолтов и проблемных активов, снижении риск-аппетита и усилении давления на маржу.

Отдельный риск — «наследие» агрессивного роста 2023–2024 годов с минимальными авансами. Возврат предметов лизинга и их последующая реализация с существенными скидками создали устойчивый поток убытков, который, по имеющимся данным, будет влиять на результаты и после потенциального снижения ключевой ставки.

Стратегически значимо смещение модели: усиление фокуса на комиссионных и сервисных доходах и на сегментах коммерческой недвижимости и производственного оборудования. Однако имеющихся данных недостаточно, чтобы говорить о масштабах и скорости этой трансформации.

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

В рознице ключевым сдвигом стало изменение структуры кредитования при умеренных темпах роста. Ипотека ускорилась до 0,3% против 0,2% месяцем ранее; доля господдерживаемых сделок стабильно высока — около 60% новых выдач. Потребкредитование развернулось из снижения (-0,7% в феврале) к росту на 0,4%, но за счет кредитных карт, тогда как сегмент cash-кредитов продолжил сокращаться. Это сигнал к росту доли револьверной задолженности и потенциальному увеличению процентной маржи при одновременном росте риск-профиля.

Наиболее значимым с точки зрения ликвидности выглядит отток средств юрлиц: -3,3% в марте после +2,7% в феврале. Налоги (в том числе за 2025 год) создали ощутимый разрыв в фондировании на фоне стагнации вкладов населения (-0,01%). Прибыль сектора в 448 млрд руб. (+14% к февралю) носит менее устойчивый характер, так как опирается на неосновные, волатильные доходы.

https://ovanex.org/weekly_new_bonds.php?report_id=1

Наблюдение. Крупнейшими размещениями стали ПСБ 4P-02 и ВЭБ2Р-К698 по 40 млрд руб. каждый. У ПСБ 4P-02 уже есть котировки: цена 100%, доходность 14,95% при купоне 14,05%. ВЭБ2Р-К698 пока без сделок, но заявленный купон 14,29%. Ростелеком (РостелP25R) разместил 15 млрд руб. под 13,65% купона и доходность 14,44%, МТС 2Р-19 – 15 млрд руб. с пока неизвестным купоном. На рынке плавающих купонов выделяются Газпром нефть (Газпнф5P6R, 100 млрд руб., доходность 14,90%) и ПСБ 4P-04 (15 млрд руб., 15,03%), а также РосСиб1Р01 (5 млрд руб., 15,07%).

Отдельно стоит отметить валютный выпуск Полюс Б1P5 на 150 млн долл. под купон 7,75% и доходность 7,78% при размещении близко к номиналу (99,90).

Интерпретация. Доходности 14–15% по крупным заемщикам и активизация флоатеров сигнализируют о закреплении высокодоходного режима фондирования, при этом спрос на качественных имитентов сохраняется, что видно по близости цен к 100% на старте торгов.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Ключевое изменение — существенный рост требуемой премии за валютный риск по сравнению с началом года. Доходности корпоративных валютных выпусков с конца января по 20 марта выросли на 0,5–1 п.п. в долларах и на 2 п.п. в юанях, что сделало рублевое фондирование относительно более выгодным для эмитентов. На этом фоне купон 7,75% по новому долларового выпуску «Полюса» выглядит менее конкурентным: на вторичном рынке доступны бумаги эмитентов с рейтингом AAA с доходностью свыше 8,2% годовых. Набранный объем $150 млн (против ориентира $100 млн) скорее демонстрирует наличие избыточной ликвидности у части инвесторов, чем широту рыночного спроса.

Размещение «Русала» в юанях на 1,98 млрд CNY при заявленных 2,3 млрд CNY с купоном 10% подтверждает, что эмитентам приходится платить заметную премию, несмотря на улучшение ликвидности (RUSFAR CNY снова ниже 1%). Пока это единичные сделки на слабом рынке, а не признак восстановления полноценного цикла валютных заимствований.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Наблюдение: быстрый рост сегмента ESG-инструментов расширяет для банков базу рыночного фондирования за счет целевых облигаций и кредитов, но одновременно повышает требования к качеству отчетности и верификации проектов. Пока данные показывают только объемный прирост, без детализации по структуре (облигации vs кредиты, корпоративный vs суверенный сегмент), поэтому выводы о влиянии на стоимость ресурса и спрэды по ESG-выпускам ограничены.

Интерпретация: для крупных банков окно возможностей — закрепиться в качестве якорных организаторов сделок и интегрировать устойчивое финансирование в продуктовую линейку корпоративного и проектного кредитования. Для средних — риск отставания из‑за растущей планки раскрытия и методологии. Для рынка капитала в целом ускорение ESG-сегмента может стать фактором перераспределения ликвидности внутри долгового рынка, но пока это скорее структурный, чем краткосрочный процентный сигнал.

Источники:

https://cbr.ru/press/event/?id=28488

Наблюдение: Банк России де-факто принимает повышенную инфляцию 4,5–5,5% в 2024 году как транзитный режим, делая ставку на устойчивое замедление до ~4% во второй половине года.

Интерпретация: для банков это сигнал продолжительно высокой стоимости фондирования и ограниченного потенциала быстрого смягчения ДКП. Параллельно важен месседж по рынку капитала: объем субсидируемых кредитов «убивает рынок капитала» — это прямой намек на предстоящее ужесточение подходов к льготному кредитованию, что может перераспределить корпоративный спрос из банковского кредита в публичный или квазипубличный долговой и долевой сегмент.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

По отчетности на 01.01.2026 у банка заметен масштаб и динамка комиссионного и платежного бизнеса: комиссионные доходы выросли на 50,6% до 78,2 млрд руб. при чистой прибыли 28,1 млрд руб. (+30,6%). Одновременно средства клиентов достигли 521,4 млрд руб. (+16,8%), в том числе депозиты физлиц удвоились более чем в 2 раза до 32,0 млрд руб. (+131,2%).

Наблюдение: банк уже генерирует значимый свободный финансовый результат (совокупный финансовый результат 28,0 млрд руб.) на фоне опоры на клиентские средства и высокие комиссионные потоки.

Масштаб клиентской базы и рост активов (активы +19,4% до 638,8 млрд руб.) позволяют это поддержать без видимого стресса для баланса, однако дальнейшая дивидендная нагрузка потребует мониторинга капитала (рост капитала более умеренный: +10,9%).

Во‑первых, публикация резюме обсуждения ключевой ставки (01.04, «Банк России публикует Резюме обсуждения ключевой ставки…») закрепляет текущий режим высоких ставок как базовый сценарий. Для банков это означает продолжение дорогого фондирования и давление на маржу в розничном и МСБ‑сегменте, особенно с плавающими ставками. Снижение риска резкого пересмотра курса есть, но сигнал к скорому смягчению политики из материалов от 01.04 не следует.

Во‑вторых, запуск публикации вменённой ставки валютного свопа овернайт в юанях (01.04, «…вмененную ставку валютного свопа овернайт в юанях») — важный шаг для сегмента юаневых операций. Прозрачный бенчмарк по O/N‑свопам упрощает ценообразование по коротким сделкам и хеджированию и может снизить премию за риск в юаневых инструментах, но сам по себе не гарантирует притока ликвидности.

Дополнительный розничный сигнал — снижение максимальной переплаты по кредитам и займам с 1 апреля 2026 года (01.04, «…снижается максимальная переплата по кредитам и займам»), что в перспективе сужает доходность высокомаржинальных розничных продуктов и стимулирует пересмотр продуктовых линеек и риск‑моделей.

Источники:

https://cbr.ru/press/event/?id=28450

https://cbr.ru/press/pr/?file=639106459113348298DATABASES.htm

https://cbr.ru/press/event/?id=28447

Параллельно чистая прибыль текущего года увеличилась на 33,4% и достигла 3,65 трлн руб. Это подтверждает высокую доходность сектора, хотя без расшифровки доли процентных и разовых доходов устойчивость результата оценить затруднительно.

Рост требований к государственным структурам на 161,2% (до 824,5 млрд руб.) при одновременном сокращении обязательств по начисленным процентам на 35,8% (до 30,5 млрд руб.) может означать частичное перераспределение в пользу менее затратных и формально менее рискованных активов, но данные не позволяют однозначно связать эти движения.

Сильное снижение начисленных дивидендов (‑77,3%, до ‑123,4 млрд руб.) наблюдательно указывает на более консервативную дивидендную позицию сектора на начало 2026 г., однако мотивация решений не следует напрямую из представленных цифр.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Наблюдение: баланс смещается в сторону усиленного взаимодействия с государственным сектором и регулятором как по активам, так и по пассивам. Это коррелирует с ростом чистой прибыли текущего года на 33,4% (до 3,65 млрд), однако сами по себе цифры не позволяют однозначно связать прибыльность исключительно с этими изменениями структуры фондирования и размещения.

На фоне этого снижаются более рыночные и децентрализованные позиции: объем выпущенных ЦФА сократился на 46,9% (до 43,5 млн), а корреспондентские счета — на 23,0% (до 1,74 млрд). Интерпретация: данные указывают на относительный откат от инструментов рынка и корреспондентских отношений в пользу централизованных каналов ликвидности, но масштаб и устойчивость тренда за один период оценить сложно.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Значительный рост кредитования со стороны Банка России (+66,2% до 7,37 трлн руб.) и увеличение депозитов в ЦБ (+52,3%, до 4,28 трлн руб.) отражают усиление роли регулятора в ресурсном обеспечении банковской системы. Увеличение чистой прибыли на 33,4% до 3,65 млрд рублей подтверждает выгодность текущей деятельности, несмотря на общую нестабильность.

С другой стороны, существенное сокращение дивидендных обязательств (-77,3%) и снижения выпуска цифровых финансовых активов (-46,9%) могут указывать на осторожность банков в распределении прибыли и консервативный подход к инновациям.

В целом, данные свидетельствуют о концентрировании ресурсов под контролем ЦБ и государства, что требует дополнительного мониторинга в контексте финансовой устойчивости и структуру ликвидности банковской системы.

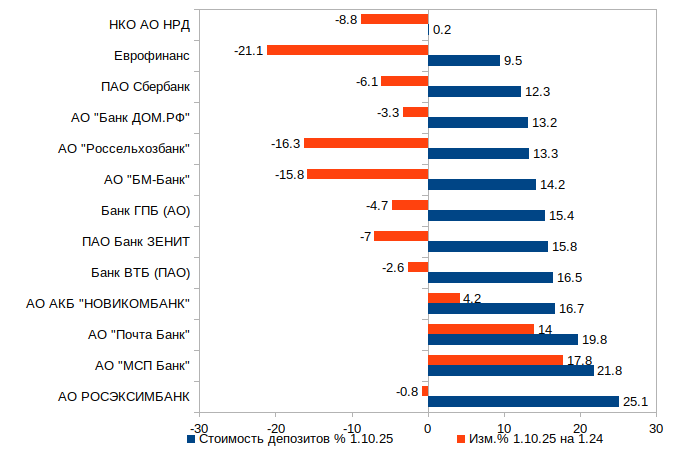

Наиболее заметный прирост зафиксирован у: АО "МСП Банк": +17,8%,

АО "Почта Банк": +14,0% и АО АКБ "НОВИКОМБАНК": +4,2%

Вероятные факторы: фокус на целевых сегментах (МСП, розница), государственная поддержка, а также переток средств из банков с более агрессивным снижением ставок.

Наиболее резкое снижение наблюдается у АО "БМ-Банк": −15,8%, АО АКБ "ЕВРОФИНАНС МОСНАРБАНК": −21,1%

Картина 3 квартала указывает на: перераспределение депозитов внутри сектора, ослабление позиций части крупных банков, рост значимости нишевых и специализированных институтов.

Вероятно, клиенты активнее реагируют на разницу в ставках и продуктовых условиях, а не только на масштаб банка. Тренд стоит учитывать при оценке ликвидности и стоимости фондирования в конце года. (данные https://midlincoln.com/bankcredit/cbrindratings.php?me=2025-07-01&mb=2025-10-01&idrep=3&tip=5&sub=%D0%B8%D0%B7%D0%BC%D0%B5%D0%BD%D0%B8%D1%82%D1%8C)