Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

Сырьевые рынки: относительный технический рейтинг

Сырьевой стратегический отчет MidLincoln Research: относительный технический рейтинг нефти, газа, металлов и какао, историческая проверка модели, режимный аудит и walk-forward контроль.

Рубль: нефть, внешняя торговля и PPP

Валютный стратегический отчет MidLincoln Research по рублю: нефтяная чувствительность, внешнеторговая модель и PPP-дисконт к историческим и peer-уровням.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Материал Харвестер Энерджи доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Материал можно открыть без дополнительной регистрации

- • Отдельно можно перейти на официальный сайт партнера

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Если у пенсионеров есть деньги, вокруг них естественно разрастаются сервисы: медицина, туризм, досуг, финансовые продукты. Эти отрасли начинают хантить лучших специалистов, тянуть зарплаты и повышать требования к эффективности. Производительность растёт не только в «молодых» секторах, но и в «серебряной» экономике.

Проблема начинается не при 20% пенсионеров, а там, где НТП замедляется, а институты распределения не успевают адаптироваться. Тогда растущая зависимость от трансферов давит на тех, кто создаёт добавленную стоимость. Поэтому ключевой вопрос не «сколько пенсионеров в процентах», а «как быстро мы наращиваем продуктивность и как устроен контракт между поколениями».

Однако если смотреть не на абсолютные цифры, а на долю пенсионеров, которые вообще могут себе это позволить, Китай внезапно становится похож на Россию: проникновение в обеих странах находится в узком коридоре около долей процента. Масштаб капитала в системе разный, а структура доступа к роскоши — удивительно похожа. Вот где реальный интерес: не кто богаче в среднем, а как именно распределены длинные деньги внутри когорты пожилых.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Осмысленное сравнение — это не «давайте как в Амстердаме», а разбор конкретных элементов: где физически отделять потоки, где достаточно разметки, как считать и публиковать аварийность по СИМ. Только через такие метрики можно понять, что именно стоит позаимствовать, а что придётся переизобретать под наши городские ограничения.

Локальные новости и громкие тезисы про «спецрешения» для России легко переоцениваются, тогда как ценовая надбавка за неопределённость в глобальном балансе нефти часто недооценена. На горизонте года фундаменталы могут вернуться к началу года, но путь к этому сценарию вполне может пройти через ещё более широкие и нервные дисконты.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

На стороне ожиданий сейчас ключевой сюжет, который часто звучит в разговорах с командами, – надежда на поддержку динамики ВВП во II квартале за счет более высоких цен на энергоносители. Но это скорее рыночный нарратив, чем гарантированный сценарий: он работает, пока внешний ценовой фон удерживается, а внутренние «слабые звенья» (вроде строительства) не тянут экономику вниз сильнее, чем экспортная выручка может компенсировать.

Параллельно ускоряются Центральная Азия и Южный Кавказ: переориентация грузопотоков на восток и юг, рост e-commerce и 3PL повышают ценность именно региональных узлов. В такой конфигурации выигрывают те, кто смотрит не только на объем рынка, но и на географию будущих точек концентрации логистического спроса.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

К 2040 году Россия, по оценкам, все еще остается крупнейшим складским рынком Евразии с возможным ростом фонда до 73–86 млн кв. м, но ее доля в регионе будет постепенно снижаться за счет более высоких темпов в Центральной Азии и на Южном Кавказе. Для инвесторов и девелоперов это не просто история спроса на «метры», а смена опорных транспортно-логистических коридоров и конфигурации цепочек поставок в целом.

Важно не путать это с «отсутствием инфляционных рисков»: мы видим лишь срез по текущей неделе. Для тех, кто принимает решения по ставкам и бюджетной политике, такие данные — скорее сигнал «пока можно не дергаться», чем повод расслабляться.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Наблюдение: наихудший для России эффект возникает при сценарии широкого применения импортных пошлин США «на множество стран и товарных групп», с масштабным перераспределением торговых потоков и усилением конкурентного давления. Интерпретация: бóльшие риски лежат не в прямом ограничении доступа России к рынкам, а в изменении ценовой и курсовой среды на глобальных сырьевых рынках.

Отдельно важно, что, по оценке модели, «наибольшие потери несут сами США» — это указывает на потенциальное сдерживание глубины и длительности таких мер.

Для риск‑менеджмента банков вывод двоякий: макроэффект на Россию в базовых и умеренно стрессовых сценариях выглядит ограниченным, но ценовые и курсовые шоки требуют приоритизации стресс‑тестов по экспортно‑ориентированным заемщикам.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

По структуре ценовых сдвигов видно, что общая стабилизация индекса достигается на фоне разнонаправленной динамики: рост по ряду социально значимых продуктов (сахар +0,8%, гречка +0,5%, яйца +0,2%) компенсируется снижением цен на плодоовощную продукцию в среднем на 0,1% и удешевлением части молочной продукции и муки.

В сегменте услуг фиксируется ощутимое подорожание размещения в гостиницах 4–5* (+1,9%) при одновременном снижении стоимости организованного отдыха за рубежом (отдельные страны ЮВА −7,8%) и на Черноморском побережье (−5,4%). При текущем наборе данных выводы о смене инфляционного тренда преждевременны: наблюдаем скорее краткосрочное затухание ценовой активности.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Наблюдение: реальные инвестиции в основной капитал в 2025 году упали на 2,3% год к году, при этом ВВП вырос на 1%. Однако объем ИОК остается аномально высоким в историческом разрезе: он на 24% выше уровня 2021 года и на 33% выше 2019-го, достигнув 42,6 трлн руб. Это ключевая цифра для оценки устойчивости роста.

Интерпретация: текущий выпуск определяется не инвестициями одного года, а накопленным основным капиталом. После резкого инвестиционного подъема 2022–2024 годов экономика вошла в фазу, когда даже стабилизация инвестиций около достигнутой планки, а не их дальнейшее ускорение, уже обеспечивает прирост потенциального выпуска — при условии приемлемой амортизации и достаточной загрузки мощностей.

Дополнительно: наблюдается перераспределение инвестиций по отраслям в пользу сегментов со структурным ростом спроса. Это согласуется с этапом перестройки экономики, когда совокупный уровень инвестиций может слегка снижаться, не подрывая общий рост ВВП.

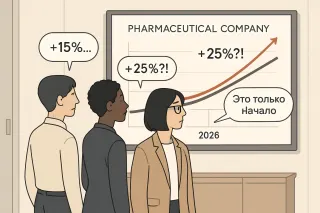

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Но если посмотреть на это как на рынок — картина интереснее.

По разным оценкам, на Россию приходится около 15–17% мирового hashrate.

Это означает, что значимая часть вычислительной мощности сети физически находится здесь.

Глобально в год добывается около 328 000 BTC.

Соответственно, российская доля — это порядка

**50–55 тыс. BTC ежегодно.**

Если посмотреть на период с 2022 года, получается:

**примерно 150–200 тыс. BTC добыто внутри страны.**

Даже при консервативной оценке цены это:

**$6–10 млрд стоимости.**

Важно не только число.

Майнинг — это не просто про крипту.

Это про конвертацию:

электроэнергии → в глобальный ликвидный актив.

Фактически, это один из немногих механизмов,

через который локальные ресурсы напрямую превращаются в долларовую ликвидность.

И в этом смысле вопрос уже не технологический.

Вопрос в том,

как страна относится к каналу,

который связывает её энергетику с глобальным финансовым контуром.

Интересно, что в этой модели важнее:

сам объём добычи

или контроль над инфраструктурой?